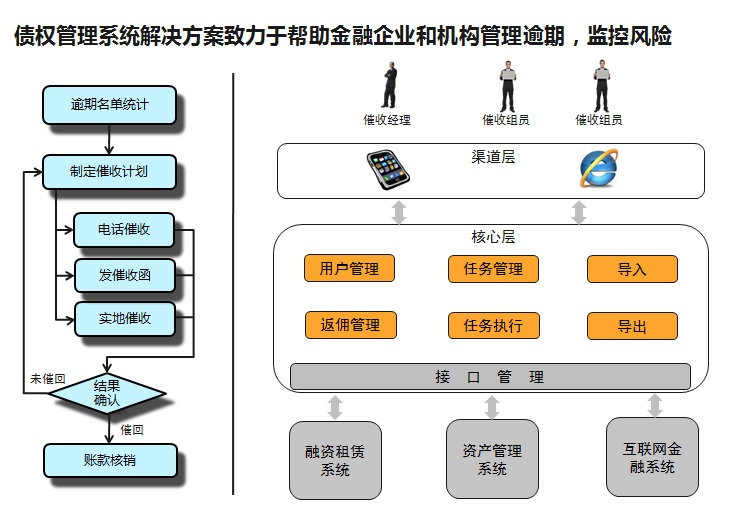

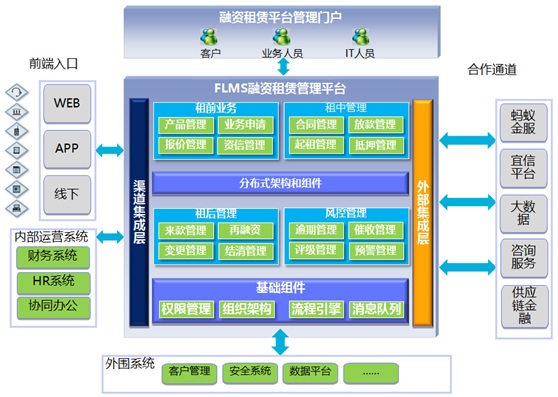

2015年9月1日,国务院办公厅印发《关于促进金融租赁行业健康发展的指导意见》。提出要充分认识金融租赁服务实体经济的重要作用,把金融租赁放在国民经济发展整体战略中统筹考虑。在经济下行期承租方现金流紧张,租赁企业面临较大的信用风险,反映到报表中就是不良资产率提升。 不良率提升,对利润表与资产负债表产生影响,其中前者影响资产减值损失,后者通过影响应收融资贷款改变流动性敞口。根据银监会数据披露,2014年金融租赁企业不良资产比率为0.71%,在宏观经济下行、风险累积的背景下,风控成为保障公司盈利质量的重要手段。 面对融资租赁全行业合同余额过万亿和不良资产比率逐步提升的情况,仁聚汇通设计开发了融资租赁债权管理平台,通过移动互联网和风控管理平台,帮助融资租赁企业构建高效和全面的贷后风控体系。

移动化:实现融资租赁公司贷后催收的移动办公,实现催收业务协同,流程整合,信息共享,方便管理和查询以及领导商业决策; 规范化:实现融资租赁贷后催收业务的全生命周期管理,贯穿任务生成、指派、提交、审核和完成的各阶段; 灵活性:产品可以部署在公用云或者客户的私有云上,最大化满足不同客户的系统部署和管理运维要求; 体系建设:通过业务的管理,建立完善的风控体系,对风险进行分层管理,管理承租人,保证租赁物可控,便于客户进行风险评估和决策; 报表统计:实现风控数据大集中,系统可以根据客户要求提供大数据查询、分析和对账等个性化功能;